-

23 Jul,2025

浏览次数:1087

-

收入覆盖支出是零基预算实施成功的关键?发布者:中诚政融发布日期:2025-07-23 00:00:00

零基预算最容易被误解为传统预算的“收支平衡”,但其实它的革命性在于支出逻辑的重构——不是根据历史数据增减,而是从零证明每笔支出的必要性。用收入覆盖支出看作是零基预算成功的关键,我们认为不妥。

首先“用收入覆盖支出看作是零基预算成功的关键”这句话本身没错但片面,其次它掩盖了零基预算的核心价值,最后过度强调收入会导向保守决策。特别是第三点,你不能说没钱就不要做零基预算了吧,这违背了它优化资源配置的初衷。想到华为的案例,他们做零基预算时更关注“如果这笔钱不花会怎样”,而不是“今年收入能撑住多少”。这种思维差异恰恰说明了问题所在——当预算讨论变成收支数字游戏,就失去了战略意义。

当然,收入覆盖支出是底线要求,但零基预算要发挥威力,必须向上穿透到业务逻辑层面。比如财政加力提效政策背景下可能设计赤字预算,用融资覆盖项目投入,这时候“收入不足”反而是刻意为之。“收入覆盖支出是零基预算成功的关键”这句话虽然在财务逻辑上成立(量入为出是预算的基本前提),但从零基预算的核心思想和实践目标来看,存在三个关键问题:

问题一:忽略了零基预算的核心价值——需求优先级排序

零基预算的本质不是“收支平衡”,而是“从零证明必要性”。零基预算的核心在于每一项支出都需从零开始论证其合理性,并根据战略目标对支出进行强制优先级排序。其目标是通过剔除低效、冗余支出,将资源集中在高价值领域。如果只强调“收入覆盖支出”,可能陷入传统预算的思维——在历史支出基础上增减,例如“去年花100万,今年收入90万就砍10%”。

零基预算要求打破历史惯性,即使收入充足,也要淘汰低效支出;即使收入不足,也要保障核心需求。优先级排序比“收支平衡”更重要,在收入不足时,零基预算的优势恰恰体现:通过严格排序,确保最低收入也能覆盖最高优先级的支出。若仅强调“收入覆盖支出”,可能掩盖零基预算的核心能力——在资源稀缺中做出最优取舍。

问题二:将“收入”作为起点,违背零基逻辑

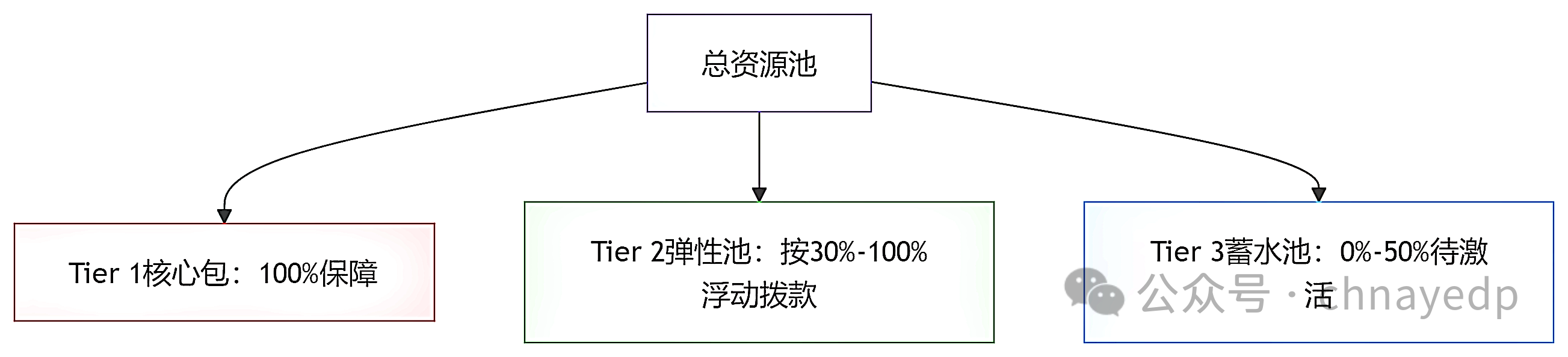

零基预算的正确流程见下图:

起点是业务需求,而非收入。预算设计应先定义“需要做什么”,再匹配资源。收入是约束条件,而非驱动因素:收入决定“能覆盖多少需求”,而非“需求该如何设计”。若以收入为起点,容易导致为匹配收入规模,人为压缩必要支出;忽略对低效支出的清理。

问题三:模糊了零基预算与传统预算的差异

传统预算的痛点是基于历史支出调整;默认已有支出合理,缺乏对效能的反思。零基预算的革新性是要求每个部门定期证明“为什么需要这笔钱”;用成本效益分析淘汰冗余。

若认为“只要收支平衡=零基成功”,可能退化为传统增量预算,失去零基的核心意义。更准确的表述是零基预算成功的关键是什么?有三项核心能力需要提升:

一是能否彻底剥离无效支出的能力。通过强制归零论证、业务活动驱动、构建决策包、强制优先级排序、要求替代方案、基于资源池无情取舍以及持续监控问责这一套组合拳,能够系统性地识别、挑战并最终彻底剥离那些无法证明其价值、效率低下或存在更优替代方案的支出。

二是能否按战略目标对支出分级。需要从三个维度展开:首先解释战略目标分解的链条(政府→部门→活动),这是分级前提;然后重点展示分级方法论,比如量化评分体系的设计;最后必须给出冲突解决方案。如果存在部门墙问题,这部分实操细节最关键。

其中,横向分级——绑定战略目标池,将所有决策包按支持的战略目标归类,形成“目标支出池”:包含所有支持目标A的决策包、包含所有支持目标B的决策包、剔除无效包:无法关联任何战略目标的决策包直接淘汰。

纵向分级——优先级评分排序,对同一目标池内的决策包,按统一标准评分排序:

战略契合度30%:直接支撑目标=5分;间接支撑=3分;弱相关=1分 ;

成本效益比25%: >30%=5分;10%~30%=3分;<10%=1分 ;

风险影响20%:不执行导致目标失败=5分;轻微延迟=2分 ;

资源依赖性15% :无替代方案=5分;有替代方案=2分 ;

执行可行性10% :6个月内落地=5分;需1年以上=1分 。

三是能否根据资源变化快速调整优先级。85%的调整速度取决于事前设计的决策包结构和响应规则;所有部门实时可见优先级排序逻辑,减少博弈成本;决策者拥有不超过总预算15%的紧急调整权;接受“预算非固定”的理念,建立季度重评节奏:

最后再分析收入的作用:收入是边界条件,决定覆盖多少需求,而非驱动因素。在既定资源下,资源分配效率最大化,而非简单收支平衡。

正确理解是:零基预算的成功不取决于“收入是否足够”,而取决于能否用任何规模(充足/有限)的资源,实现最优价值分配。即使收入不足,严格的零基流程也能“用90分钱办100分的事”,这才是其不可替代的价值。

*本文系转载,版权归原作者所有。如著作权人发现本公众号转载了其拥有著作权的作品时,请及时留言联系。

扫码关注我们,获取更多最新专业资讯。